���౨�����Է����ϡ����ܵ�������ְ��

�����23�չ��������ڿ�չ������ס�������Ѻ���������Ե��ָ�����������ζ����һȫ�µ�������ʽ���������������²�������Ϊ�������Ϸ�ʽ֮�ٵ���ͬʱ��ҲҪ���������С��Է��������в����й���ְ��

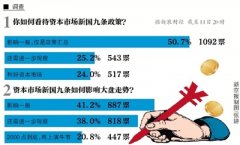

��ǰ���ҹ������˳���Ϯ��60�����������˿ڳ�2�ڣ����ϱ���ˮƽ���Ƚϵͣ��������������Ͻ��˾�ÿ��ֻ��81Ԫ���ƽ��Է����ϵ��������Ϸ�ʽ�������������������ϱ�����ϵ���ḻ���ϱ��Ϸ�ʽ��

���ƶ�����Ͽ������Է����ϡ���һ�ֱ��ղ�Ʒ����Ȼ�Dz�Ʒ����������Ӧ������ѡ��Ȩ������ǿ��ǿ������ˣ���ʵ���Է����ϡ�Ӧ��ѭ�г����ɣ���ֹ�������ֶ�ǿ�����С�

��ֹ�������ֶ�ǿ�����У�������ζ�š����ü����֡�������Ϊ���෴�������Ĺ���ְ������ǿ��

һ���棬����Ӧ������չ���Ϸ���ҵ��Ϊ���Է����ϡ���������ṩ��������ǰ���ҹ������г���չ�ͺ����ϻ��������Ϸ��������������������ز��㣬���������ϴ�λ֮��Ϊ50��1�����������Ѻ��ȥȴ����Ӧ�����Ϸ����Է����ϡ���Ϊ��ˮ�л������¡�������ô��������IJ��������أ�

��һ���棬����Ӧ�߾ټ��������Ϊ�����Է����ϡ��������߱��ݻ�������Ҫ��ֹ�衰�Է����ϡ�������˵�����˵�Ѻ����ס���������Ѵ����������ط��գ���Ҫ��Խ��ڷ�ҵ��Ӫ�ĸ���������ƻ��ƣ������ظ��������©����

�ӹ��ʾ������������Է����ϡ�����С�ڲ�Ʒ�����ҹ��ֽι������������Է����ϡ��������봫ͳ���Ϸ�ʽ�IJ��ġ����۲�ȷ�����صķ��յȡ����ǻ��ڴˣ�ָ���������ȷ�������ÿ����ֵ���������Ͻ���ȡˮƽ��������á�����ˣ���Բ�Ȩ��������۲������ѵ㣬������Ӧ��÷���������������ѯ�������ٲõȻ��ƣ������߿���ϸ������������

���Է����ϡ���һ��ϵͳ���̣����ջ���Ӧ���Ʋ�Ʒ��ƣ�������Ҫ�������У�������Ӧ��ǿ��ܡ�ֻ�и�����������ҧ�ϣ������ò������ϵ����������䵽ʵ����

���ĵ�ַ��http://www.nmmfb.com/guandian/56534.htmlΪ���籣֪ʶ���ռ�����Ϣ�Ĵ�����365betƽ̨������ӭ��ת�ط���������ע�����³����������������ӡ�

���������

- ����������������� �Ź�ƽ��������������Ӽ����Ϸ���ĶԵ���˼�� ����������ͥ���ϳɱ��䶯���������� ���Ͻ�ĸﲻ�����ǡ���ʯͷ�����ӡ� 30���29�����Ͻ� ����ÿ��ֻ��3100Ԫ�� ���Ϸ�������������벢�� �۽�ȫ����ĸ�Ԫ�꣺������Ч���� ������������ ���콨�����껤��������ϵ ̩�ݵ������籣�����������¡�����ȫ���� ֣���ɣ�������������ϱ����ƶȵ���������ϵ ��ʱ������ϱ����ƶ� ���� ���ڿ����Է�������������ס��������������ʧ50����Ԫ ���ϲ���ĸ��Ѽ������� ���ϱ��նϽ��������� �籣���ʻ��ʵ����� ����������١�δ�����ϡ���ս �������������ϱ��տ��ա�������ҩ�ɾ� ����Ժӡ���滮 �ӿ��ƽ�������ҵ��չ��������ϵ���� �й����Ժ�����й����Ͻ�����ծ��86.2���� ������������������ϻ�����չ ����Ծ ����������ᱣ�վ����������������ϵ�ĸ�����߽� �ƾ����Ӽҷ����Ǹ����õ�ѡ���� ���»����й����ϱ��յ�������ۼ�Ӧ��֮�� �㶫��������籣����ʵ��ȫ���� Ϊ�й������䡱��ҵ���� �������仯���й��ε�һ����Ҫ��ɲ��� 2016�������Ͻ����ϵ�����Ϣ���ҹ��Ͷ����������ͷ���� �������������籣����Ԥ������ոߣ��ʽ�ȫ���������� �ƾ������ϲ�ҵ�Ͻ��롰���ز�˼ά��˵�ݰ� ���ۣ����Ͻ�ĸ����䷨�ι�â ���Ͻ��ɳ����Դ��� ����ʵ��ְ�����ϱ���ȫ��ͳ�� ������������������������ �������ϵز�ӯ��3;�� �ֿ������Ͻ����ȫ��ͳ���Ǵ������� ���ϲ��죬��֤�ĸ����� ����Ⱥ�������ѵ��Ʊ����ƶȸĸ� ���Ͻ𣢲��죢������ᱣ��Ԥ�� ��������ϲ��� ʵ����Ŀ���ʱ��ɹ��Խ� ��־ǿ��ũ�廥������ģʽ�ķ�չ��������� �籣�ʽ����� �Ƿ��ۻ��Ƕ�ҩ �ս����� ��˫���ơ� �����������ϲ�ҵ��Ҫע���г����� �ײ�������ҵ��չ��Ƥ�鷢�� ��ҵ��λ���ϸĸ����ƽ� ����������ʱ��������������������ص� ���ػݣ���ιܿ����Ͻ����еķ��� ����ﻧ�����쵽�˾������� ������������ƽ̨�籣����ͨ������ͨ���� ��ᱣ���ƶ�Ӧ����Ρ��������� ����ר�ң����ƶ����ֲ���һ���Ͽ�ȱ ���������������ϵͳ���ƽ�֧���ƶȸĸ� ���ϱ�����ҵ�ɷѶ�Ա�����ʡ���ҵ��Ӱ����� ���ǿ���ֹ���Ժ������� ��ƽԶģʽ��̽·��ũ�� ��Ὠ��������ϵ���й���ɫ��չ·�� ����ί������ͳһ�������������ϱ����ƶ� ϰ��ƽ�������ܸ�������ƶ�������ƶ �����������ϡ����������������߳��� Ȫ���籣��һ��ͨ������ Ԭ�Ʋţ��ӳ�����Ӧ��ѭ�����������ˡ� ���ۣ����Ͻ���Ƭ����������ɱ�ֵ��ʧ ���籣�Ͳ������� ���ӵ����費��Ҫ˫���� ��ע���ϸĸ�ӳ��籣�ɷ��������������� ��ʮ���塱�ڼ��ҹ���ᱣ�Ͻ��кθı䣿 Ϊ����ƶӪ�������ƶȻ���

����������

���¡����౨�����Է����ϡ����ܵ�������ְ�𡷵���������

����һ����Ҫ�ӵ����� ��β������籣���ɣ�

- ��ɽũ���в���סԺ������ý������籣��Χ

- ��������������ֻ���������г�Ͷ���ϵ

- �ӱ����籣ȫ��α��Ǽǹ���ȫ��չ��

- ��������������ִ�ҵ��ѵͻ�������

- �½���ľ�������籣�����������Ʒ�Ʒ���

- ʮ���в������Ż�����ȡ��ʩ������ᱣ���������

- ���������ƽ���ᱣ�ϡ�һ��ͨ����Ⱥ�ڡ������һ�Ρ�

- �Ĵ���5���� �籣Ϊ��ҵ������300��Ԫ

- �ž����˵�λѡ���Բα� �Ĵ��籣��ʵ������ͳ��

- ������������ ����ҽ����ƶ

�̵㽫�ı��������8������

- 2017��ҵ���Ͻ��ϵ�������Ϣ_ɽ��2017��ҵ������Ա��

- ��������ҵ����ְ��2017���Ͻ����������Ϣ��������Ա

- 2017��ҵ���Ͻ�������Ϣ_����2017��ҵ������Ա���Ͻ�

- ɽ��ʡ���˱�������ʵʩϸ����취��֪

- �й������ί���� ������Դ��ᱣ�ϲ����ڱ���ȫ����

- ������Դ��ᱣ�ϲ��칫�����ھٰ�ȫ��������Դ�����

- ������Դ��ᱣ�ϲ��칫�����ڹ᳹��ʵ̰����ᱣ�ջ�

- 2017���Ͼ�������Աҽ��������ʲô��������Աҽ������

- ������Դ��ᱣ�ϲ�������������������ί���Ұ�ȫ���

- ������Դ��ᱣ�ϲ����ڿ�չ2017��ȫ����У��ҵ����ҵ

�Ա���è�ڲ��Ż�ȯ�����ȡ ʡǮ���Զ��Ҵ��

- ����Ů�������̳ ������Ϊ���Ҹ�Ů�ͼ�ͥ����ίԱ��

- ת���ӳٵ��ʳɰ��� ���������ͷ���ͨ ��ƭ�����

- �¼�����λŮ��ͳ������������������ 14�վ�ְ

- �Ά����¾��� ���ػ�ɹ��� �Ά��ѱ�ץ�� ���ѵ��ޣ�

- 2017��ȫ��ʮ�����Ҹ��Ĺ����������¯

- ���ý���ع��й���������µ��¡����̫�ид���

- ������ÿ������ĸ�����������ÿ͵Ĺ��Ұ�

- 2017�����ڹ��ҹ涨�żټ��죿2017�����ڷżٰ���

- ������פ�幤����������һ���Ĺ��Ŷ����

- ��֤���ɷ������Ժ����������Ч��զ��

����ϲ��

������Ϊʲôȡ�����죿��������������ˣ���

������Ϊʲôȡ�����죿��������������ˣ��� Ů����ɹ�ճơ��Դ�ɽ������⡱��������Ѫ

Ů����ɹ�ճơ��Դ�ɽ������⡱��������Ѫ ���ﺾ����ﹷ��ľ���鳵(ͼ)

���ﺾ����ﹷ��ľ���鳵(ͼ) �����Ű����ڼ���:12�����ڽ����й���ҵ���

�����Ű����ڼ���:12�����ڽ����й���ҵ��� �����������б����14�պ���

�����������б����14�պ��� ��ý����������̨���� ̨��Ա���ּ�F35Bս��

��ý����������̨���� ̨��Ա���ּ�F35Bս��  ���������˻�͵��Ů����� ���ѣ���ֱ�Ǹ���

���������˻�͵��Ů����� ���ѣ���ֱ�Ǹ��� ǧ��һ����Ů���� ����Դ�����溵t

ǧ��һ����Ů���� ����Դ�����溵t

�ƾ���ҽ����ϵ��Ҫ����������

������������ҽȷʵ��Ϊ����ʱ���Ͷ���ȵ㣬���õ������ij�����֧�֡���ҽ�ĵĽǶȿ��������ƺ��ֱ�������������������ѡ�����Ч·��������˵���������ǾͶ��ҽ...[�鿴ȫ��]

�ҹ��籣�ɷ�����������13 ����ȫ����

����Ѷ ���գ������д��Գƣ����й��籣�ɷ�ȫ����ߡ����ݴˣ��������ձ����������פ����ߵ��鲿�ֹ��ҵ��籣֧������������籣�������������������ʾ����ȫ����173...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �Ϻ��籣��ѯ �Ϻ���

�Ϻ��籣��ѯ �Ϻ��� ����籣��ѯ �����

����籣��ѯ ����� �����籣��ѯ ������

�����籣��ѯ ������

�����ȵ�

�����ˣ��籣�������¹��ܣ�δ�������£�

- ����| �����ˣ��籣�������¹��ܣ�δ�������£�

- ����| ȫ����ᱣ�ϻ����������� 5��1����ʩ��(

- �۵�| �籣�����µ���Ҫ���Ḻ����Ҫ��������

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- �ȵ�

�㽭60�������ظ��α� ������Ǯ�����Գ���

�㽭60�������ظ��α� ������Ǯ�����Գ��� ����ס����������ϸ��ѯ(ͼ��)

����ס����������ϸ��ѯ(ͼ��) ��Щ��������й��籣��

��Щ��������й��籣�� �Ա���è�ڲ��Ż�ȯ�����ȡ ʡǮ���Զ��Ҵ�

�Ա���è�ڲ��Ż�ȯ�����ȡ ʡǮ���Զ��Ҵ� ���籣��סԺ������Ѻ��ҽԺ

���籣��סԺ������Ѻ��ҽԺ ����Ա��н֮��Ҫ�������

����Ա��н֮��Ҫ������� �ɶ�һ�Ƽ���˾Ա���������������ϰ�(ͼ)

�ɶ�һ�Ƽ���˾Ա���������������ϰ�(ͼ) �������ϸ߿��������������˻������� 2015��

�������ϸ߿��������������˻������� 2015�� ɽ��:����2�²鴦Υ���������涨��������17

ɽ��:����2�²鴦Υ���������涨��������17 ����ϰ��ƽ��ʱ����캽�й��ġ�ʮ��ǰ��δ��

����ϰ��ƽ��ʱ����캽�й��ġ�ʮ��ǰ��δ�� ���dz۴��ʣ�� ����Ա������ϸ����ү������

���dz۴��ʣ�� ����Ա������ϸ����ү������ ����ʳ�óԳ����� ���ѣ�лл���̸�����

����ʳ�óԳ����� ���ѣ�лл���̸�����