社保报销之后的剩余费用,医疗险怎么赔?

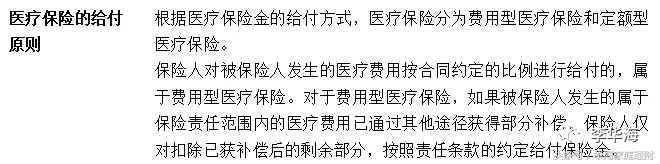

医疗险按照给付方式分为费用报销型和定额给付型两大类,费用报销型医疗险在理赔时,是根据实际发生的符合合同约定的医疗费用,按照约定比例赔付的,定额给付型医疗险的理赔与实际医疗费用没有关系,而是按照合同约定的条件和额度进行赔付。

医疗险(以下特指费用报销型医疗险)也可以细分为很多种:有只赔付社保范围内费用的,也有社保内外费用均可赔付的;有设置免赔额的,也有没有免赔额的;有100%报销的,也有只报销80%的;有根据具体医疗费用设置分项限额的,也有只设置一个总限额的;有续保时需要经保险公司同意的,也有可连续投保的,还有少数保证续保的等等。

如果有不限社保范围内费用、没有免赔额、100%报销、只有总限额(越高越好)、又保证续保的医疗险就最好了,现在没有如此完美的医疗险,只能根据自己的情况选择最合适的了。

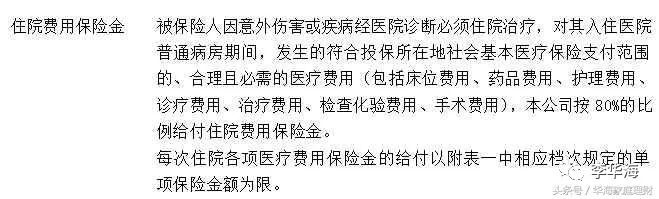

下面是某公司可报销80%社保内医疗费用、并设有分项限额、有保证续保权的医疗险,也是我在2007年非常推崇的一款。理赔也非常简单,根据实际医疗费用,各项费用的80%低于限额的均可赔付,超过限额的按照限额赔付。

多年过去了,住院费用涨了限额没变,以前没社保的现在有了,此消彼长之下,还凑合吧,毕竟有保证续保权。

附表一

问题来了,社保报销之后的剩余医疗费用,这样的医疗险该怎么赔付呢?

假设:社保范围内符合合同规定的医疗费用共10000万元,如果直接到保险公司理赔可以赔付8000元(80%)。现在因为社保已经报销了7000元,那么对于剩余的3000元该怎么赔付呢?

第一种观点认为:(10000-7000)*80%=2400(元),应该赔付2400元;

第二种观点认为:10000-7000=3000(元) 10000*80%=8000(元),应该赔付3000元。

你怎么认为呢?

对保险公司来说,本来需要赔付8000元的,现在只需要赔付2400元或者3000元就可以了,都占大便宜了,毕竟保费没少交啊!有的医疗险在投保时根据有无社保,设置了不同的保障责任或者保费,但这款保险并没有区分。

该怎么赔呢?下面是两个实际理赔案例。

案例一(投保一档)

在案例一中,符合社保范围内的费用为5770.32-412.34=5357.98元,如果直接到保险公司赔付80%,金额为4286.38元。

因为具体分项费用多少,此处无法体现,大体差不了太多,肯定是远远大于1714.50元(即社保内费用总额5357.98元减去社保已报销3643.48元)的。

图中显示,药品费用超出限额(每天100元),按照限额600元赔付,这没有异议,其他也全部理赔。

可以确定案例一是按照上面所述的第一种观点赔付的。

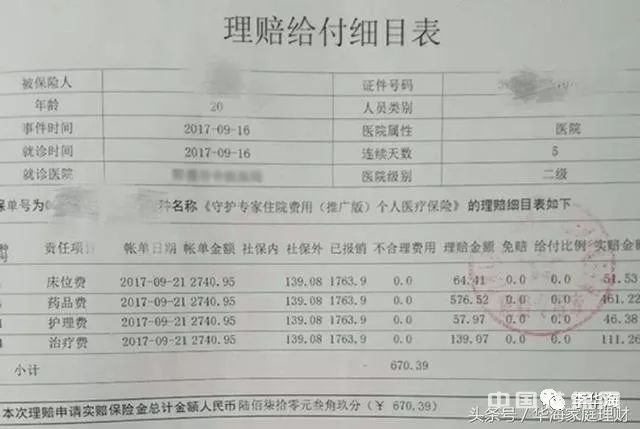

案例二

再看案例二:社保内总费用为2740.95-139.08=2601.87元,如果直接到保险公司赔付80%,金额为2081.50元。同样因为具体分项费用多少,此处无法体现,肯定是远远大于837.97元(即社保内费用总额2601.87元减去社保已报销1763.9元)的。

案例二与案例一类似,同样是药品费用超过限额,但并没有按照限额(每天100元)赔付,实赔金额与其他各项一样都是理赔金额的80%。

可以确定,案例二与案例一采用的理赔标准完全不同,两种理赔方式此处相差91.06元。

如果没有社保,保险公司需要大约赔付4286.38元和2081.50元的,现在有社保了理赔金额远远小于在保费厘定时预计的金额。可以说,保险公司已经占尽便宜了,如果再因为这一星半点理赔金导致失去客户信赖,那绝对是得不偿失的。

你怎么看呢?你认为应该怎么赔付呢?

下面让我们来看看最高人民法院关于《保险法》的司法解释(三)第十八条的规定:

根据上述司法解释,如果保险公司主张扣除从社保已经报销的金额,就需要证明客户在参加社保后少交了保费。否则,就不能“主张扣减被保险人从社会医疗保险取得的赔偿金额”。

即使遵循损失补偿原则,也应该这样赔付:1、在没有其他渠道赔付的情况下,保险公司赔付在约定范围内合理且必要的各项费用的80%(各项费用不超过限额)。 2、如果有其他渠道赔付如社保,保险公司赔付约定范围内费用的剩余部分(各项费用不超限额),且不超过约定范围内各项费用的80%。

现在,理赔结束了,接下来该怎么办呢?

本文地址:http://www.nmmfb.com/anli/157583.html为了社保知识的普及、信息的传播,365bet平台棋牌欢迎您转载分享。但请注明文章出处并保留完整链接。

人相关文章

- 工伤确立劳动关系 不受年龄限制 企业少交社保 男子事故后少拿38万元赔偿告社保处 社保报销之后的剩余费用,医疗险怎么赔? 试用员工下班后猝死 能否享受工伤待遇? 杭州机场高速8人死亡案 保险公司垫付230万赔款 没交体检报告 单位就不买社会保险? 同一车主名下两车相撞 保险公司怎么赔? 男子工作突然死亡 单位不交工伤保险赔大了 单位食堂吃饭不慎被鱼刺卡 这能算工伤吗? 骗取保险理赔款顶车贷 主从犯分别领刑处罚金 中介猝死事件追踪:中原承认工作时间去世 61岁退不了休? 只因单位未及时缴社保 员工旷工,企业就能随便开除吗? 递交辞职信后出车祸 能否认定为工伤? 保险卡未被激活 意外身亡保险公司不赔行不行? 保险案例:低收入者买巨额保险不正常? 国外务工遭蚊虫叮咬回国死亡 保险公司拒赔 试工期间突发疾病也构成工伤 新聘司机开车“消失” 保险公司拒赔 精神抚慰金是否属于保险责任的范围? 有了社保又买了医疗险 医疗费用能重复报销吗? 导游畸形劳动关系致诉讼频发 遇事故难索工伤赔偿 骗术揭秘|有社保卡的注意了,这几种情况可能让你倾家荡产! 高档宝马车频繁出险涉嫌骗保 专家建议设立“黑名单” 保险案例:出车祸找人顶替 保险公司一分钱都不赔 出事故时行驶证过期遭保险公司拒赔 红色暴雨强袭深圳 水浸车可找保险理赔 奔驰车进水损失43万元 暴雨惹的祸保险应该赔 医保报销部分费用 保险公司能否借此少赔偿? 职工自残不予认定工伤获法院支持 托办社保两对老夫妇落老乡陷阱 骗子谎称社保卡异常 独居老人被骗9万元 公务员撞人拒付医疗赔偿款 冻结公积金账户助维权 员工离职养老保险被“收回” 保险公司被判赔偿损失 摩托车未买交强险 出了事故找谁索赔? 肇事车辆逃逸 保险公司仍需赔交强险 发生工伤要到定点医疗机构就医这样子才能保障工伤保险权益 包工头个人雇工 发生工伤后谁担责 联合利华买福利保险 8名员工伪造材料骗保 建筑工程违法分包,工人受伤是否算工伤? 已达成赔偿协议 无法定情形不能反悔 下班途中买菜算工伤要排除“醉酒和吸毒” 试用期可以不缴纳社保吗? 肇事后逃逸 保险公司不赔第三者责任险 太平洋寿险“安行宝”首例百万元级赔付 社保补贴等你来领取?社保骗局! 重庆市綦江区“三个到位”推进创业担保贷款 单位对有毒有害工种记载不全 员工无法提前退休获赔7.4万 司机停车开门致他人受伤 保险公司赔了5千多 在公司门口突遇车祸 工伤赔偿遇难题 先天性疾病 健康险该怎么赔? 午休时间突然死亡,能否视同工亡? 单位少交了六个月保险咋办?劳动投诉有期限别超2年 卢X辉与XX市顺德区劳动和社会保障局行政不作为纠纷案 公司未足额缴纳社保费 员工能否有经济补偿? 八达岭野生动物园销售的保险存在严重问题 恙虫咬人致死 保险公司应当理赔意外险 撞坏红绿灯要赔3.6万元 保险公司拒绝理赔 的哥遭抢劫撞伤路人 保险公司来赔偿 员工夜班后在宿舍猝死 是否属于工亡 2014包头保险业十大理赔案例 职工在医疗期内 单位不可解约 村医试尝中药中毒死亡 意外伤害保险能否理赔? 车上人员下车查看时被挤死 三责险理赔吗?

赞助商链接

文章《社保报销之后的剩余费用,医疗险怎么赔?》的网友评论

猜你喜欢

工地起火市民怕收费不敢报警 消防官兵:不要

工地起火市民怕收费不敢报警 消防官兵:不要 “武大女神”黄灿灿携手何润东走上海电影节红

“武大女神”黄灿灿携手何润东走上海电影节红 撕裂月球:研究称地球正撕裂月球表面 裂缝朝

撕裂月球:研究称地球正撕裂月球表面 裂缝朝 产后的奶茶妹妹依旧少女风 和小贝合影一脸开

产后的奶茶妹妹依旧少女风 和小贝合影一脸开 温家宝会见出席中国发展高层论坛年会境外代表

温家宝会见出席中国发展高层论坛年会境外代表 《人民的名义》尺度大?来看看贪官忏悔录的尺

《人民的名义》尺度大?来看看贪官忏悔录的尺 孤身女遇午夜凶铃 半夜惊现鬼敲门吓坏孤身女

孤身女遇午夜凶铃 半夜惊现鬼敲门吓坏孤身女 周星驰打包剩菜 好一个接地气的明星

周星驰打包剩菜 好一个接地气的明星

社保卡有那么多功能,但你真的知道怎么

社保卡是持卡人享受人力资源和社会保障权益的信息载体。今年5月,全国统一标准的社保卡持卡人数已迈过10亿门槛。这张与我们的生活息息相关的卡有什么功能和特点?已经实现...[查看全文]

长沙将发身份证号作为居民社保卡号的新

今年,长沙将发放200万张社保卡,身份证号作为居民的社保卡号终身不变。这一集社会保险、就医约诊、金融支付等多种功能于一体的社保卡,将给参保老百姓带来更多的生活便利...[查看全文]

深圳社保查询 深圳社

深圳社保查询 深圳社 惠州社保查询 惠州市

惠州社保查询 惠州市 济南社保查询 济南养

济南社保查询 济南养 成都市个人社保查询操

成都市个人社保查询操

今日热点

【就业与社会保障这五年⑤】这5年,“互

点击排行榜

- 新闻

- 观点

- 政策

- 案例

- 知识

- 热点

财政部前部长谢旭人任社保基金理事长

财政部前部长谢旭人任社保基金理事长 徐明天:3800万人断社保说明放二胎延退休都错

徐明天:3800万人断社保说明放二胎延退休都错 社会保险费征缴暂行条例

社会保险费征缴暂行条例 人大代表高西庆:提高社保标准应量力而行

人大代表高西庆:提高社保标准应量力而行 企业宁愿多发钱也不缴社保 多地社保纠纷背后

企业宁愿多发钱也不缴社保 多地社保纠纷背后 养老金双轨制改革应有时间表

养老金双轨制改革应有时间表 超新星:合肥十岁男孩发现宇宙光速疑似超新星

超新星:合肥十岁男孩发现宇宙光速疑似超新星 虹桥国际机场1号航站楼A楼暨交通中心正式启用

虹桥国际机场1号航站楼A楼暨交通中心正式启用 枕头大战:美西点军校枕头大战变群架 有人断

枕头大战:美西点军校枕头大战变群架 有人断 乐天爆丑闻,韩国大型公司接连出事【图】

乐天爆丑闻,韩国大型公司接连出事【图】 橡树婚:百岁老人携手走过80年 五世同堂子孙1

橡树婚:百岁老人携手走过80年 五世同堂子孙1 盘点穿过旗袍的小童星,奥莉简直萌化人心

盘点穿过旗袍的小童星,奥莉简直萌化人心